原価計算では在庫など残ったものは来期で使えるますので、今期の費用には計上せず資産の商品等で記録しておきます。

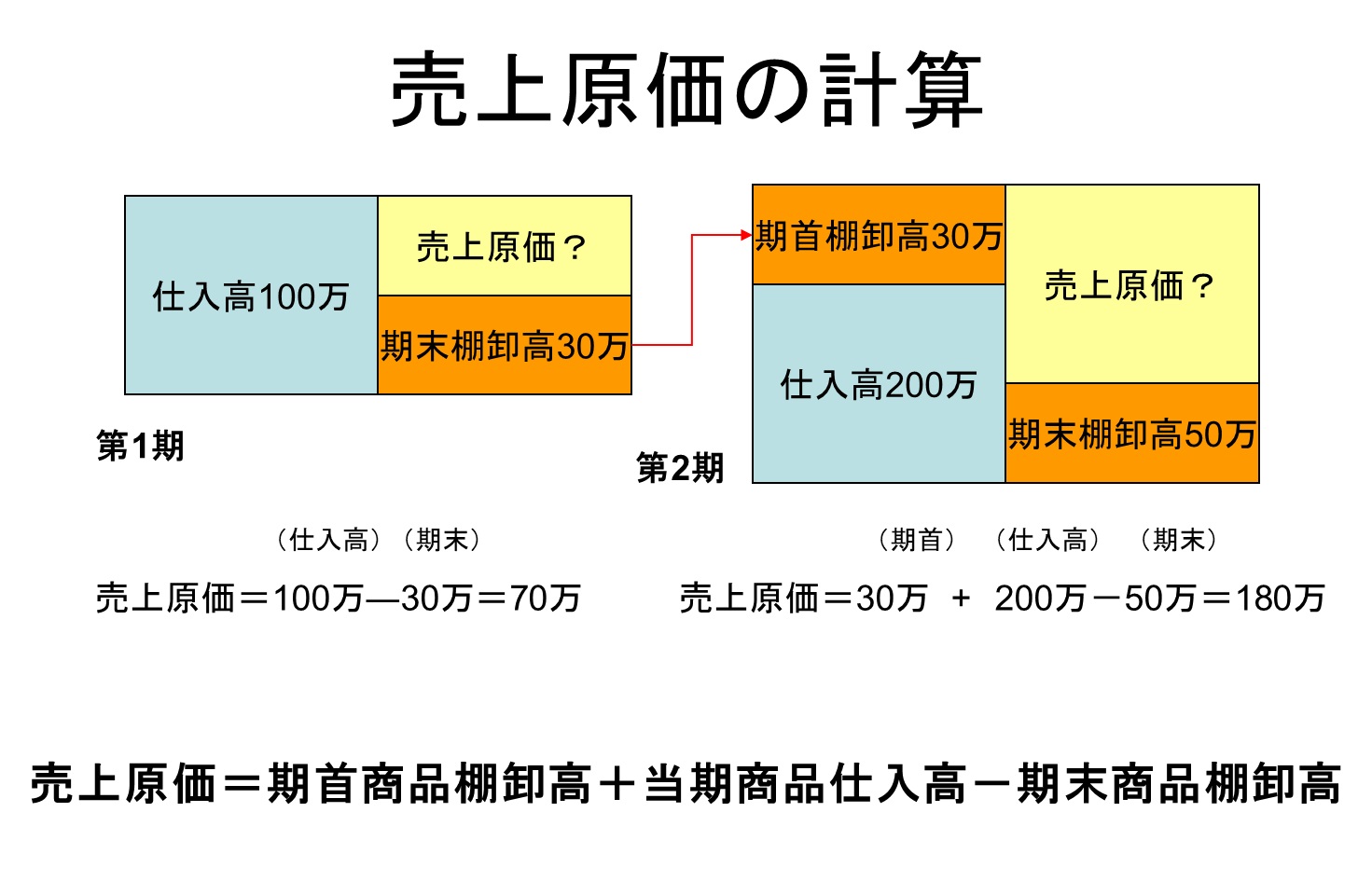

原価計算の方法は、「売上原価=期首棚卸高+仕入高-期末棚卸高」となります。年度末に会社が棚卸日をつくり、一斉に在庫を把握しているのは期末在庫を確定するためです。

原価が分からなければ、売上から原価を減じた売上総利益も不明になります。「売上総利益=売上高-売上原価」です。計算式をよく見ると、売上総利益=売上高-売上原価(期首棚卸高+仕入高-期末棚卸高)で、分解しますと「売上総利益=売上高-期首棚卸高-仕入高+期末棚卸高」となります。

これは「期末棚卸高」が「期首棚卸高」を上回れば、売上総利益にプラスになることになります。つまり在庫が増えた分は利益になるということです。

昔はこれで良く粉飾決算が行われていました。銀行から資金調達をする時、決算書は黒字にしたいものです。ない在庫をふくらまして利益が出ている決算書をつくります。しかしこれは、翌期の期首に今期の期末棚卸が回るため、きちんとした数字に戻すには簡単ではありません。また、最近は決算をCFキャッシュフローでも見ますので、一見利益がでていますが、CFでみると在庫増加で現金をその分減少させていますので、まったく評価されません。

これは仕入れたものを販売するという単純な売上原価で基本的な考えですが、製造原価となればもっとややっこしくなります。