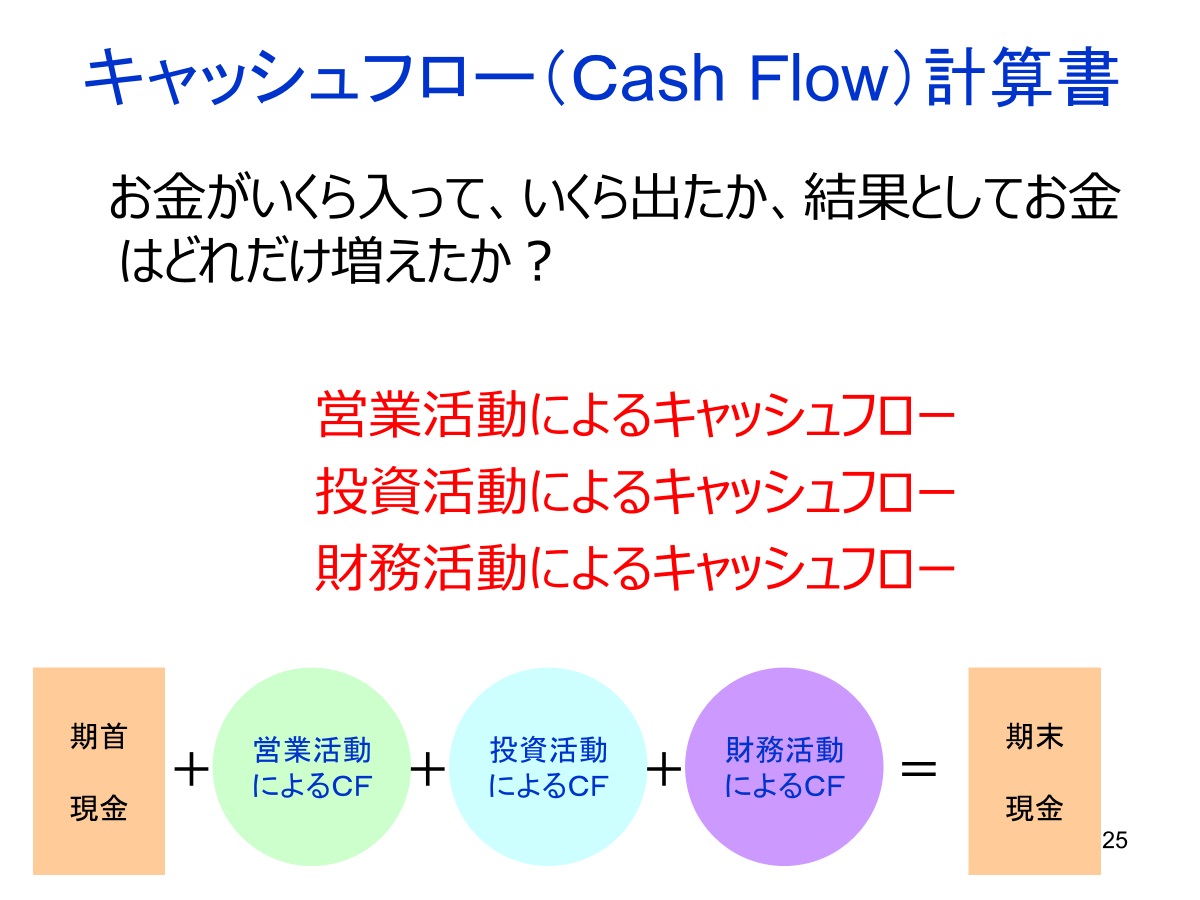

キャッシュフロー計算書はお金の動きを「営業活動」「投資活動」「財務活動」に区分します。第3者がみて、期末現金が増減した原因は何かがすぐにわかるようにしたものです。

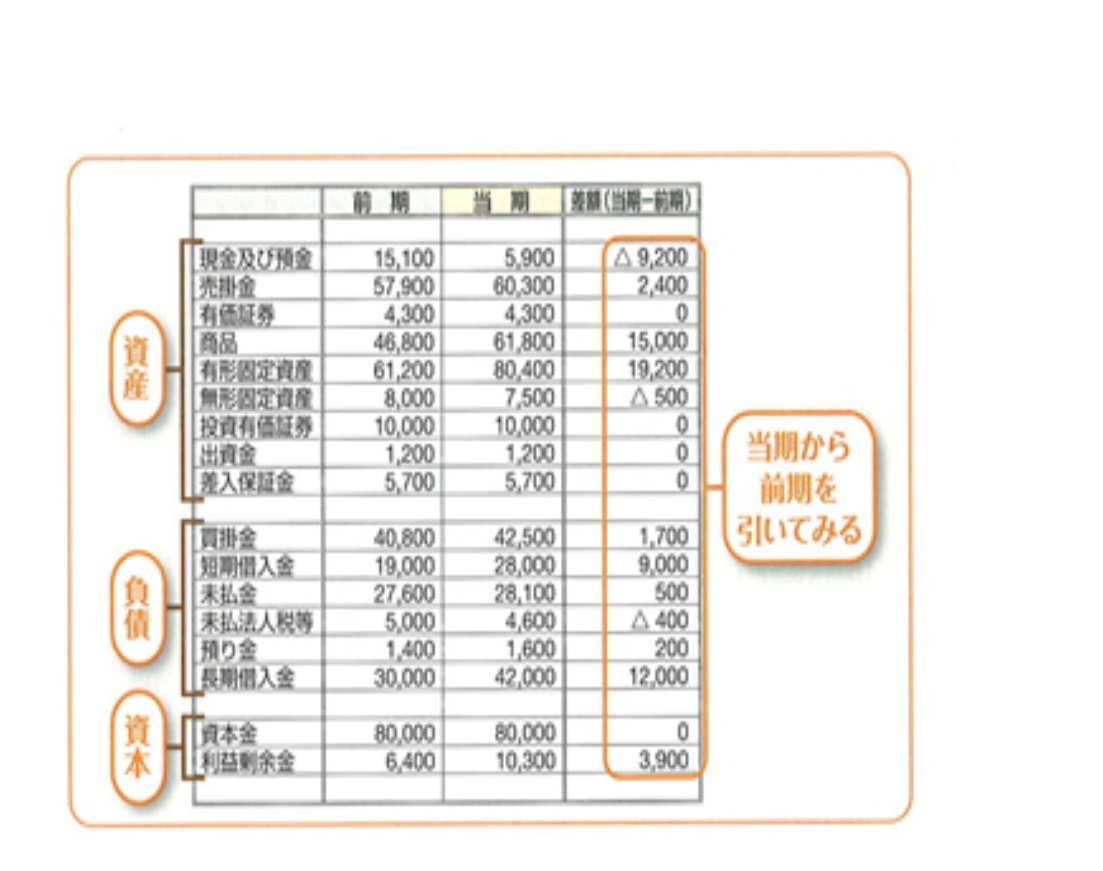

考え方は、2期の貸借対照表を比較(当期-前期)し、科目の数字の増減で分析します。

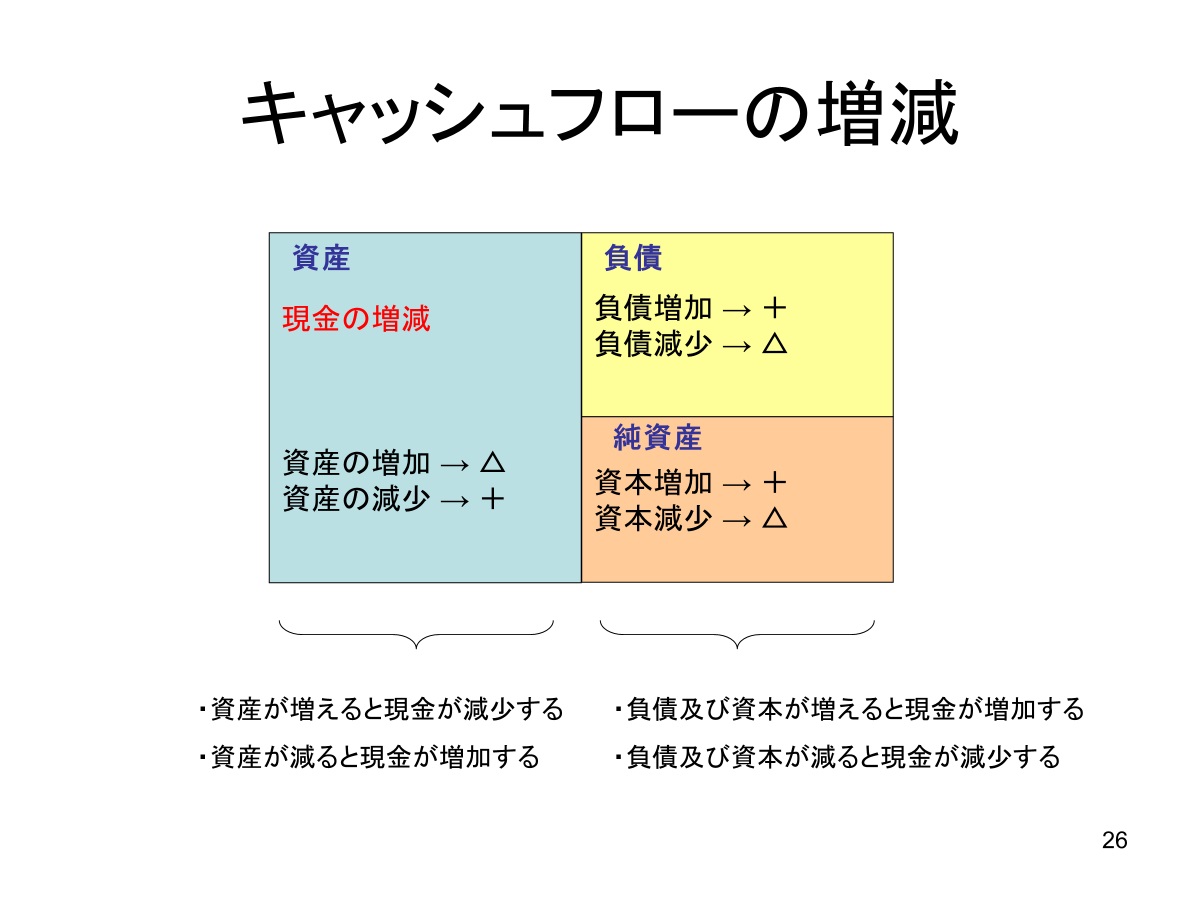

資産科目で増加していたら、現金を減少させる原因となります。反対に減少していたら現金を増加させています。例えば、車両を購入した場合は資産として車両が増加しますが、現金は減少します。また、手形を支払った場合、その手形がなくなり現金もその分減少します。

負債はその反対で、負債科目が増加していたら現金を増加させ、減少していたら現金が減少すると考えます。借入金が調達できれば負債の短期借入金が増加し、現金も増加します。

このようにそれが、営業活動か投資活動か財務活動かどれに当てはまるか分類し直して見やすくしたものがCFです。この計算では現金に対して+か、-しかありません。

(参考図書:矢島雅己『決算書はここだけ読もう』2010年版,弘文堂)