BSは貸借対照表と呼ばれ、企業の決算日時点の資産・負債・純資産の状況を一覧した決算書です。

PL損益計算書は会社の一会計期間における経営成績を示す決算書で、収益と費用の損益計算をまとめた書類で、収益・費用・利益の3つの要素で構成されています。

最後にCFキャッシュフロー計算書ですが、企業の現金等(キャッシュ)の出入り(フロー)を表します。2期のBSと直近PLから算出します。CFがあると第3者がすぐに資金の流れをつかむことができますので、最近では中小企業でもよく目にします。

これを聞いても難しく感じる方は、つぎのように説明すればどうでしょう。

BSは会社の財産目録とその財産がどのように調達できたかわかるものです。PLはわかりますね。売上と使った経費、残りの利益を表します。CFは現預金の増減が営業活動か投資活動か、財務活動によるものかがわかります。

これらの基本は複式簿記であり、昔日本で使っていた大福帳とは違い、日々の記録は左右で費目を使い金額を示します。なぜこのようになっているのかというと、間違いをなくすためのようです。

次の表が頭に入っていれば決算書を見る目ができます。

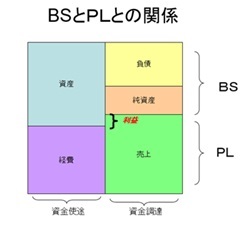

これはBSとPLの関係ですが、BSは「その日」の資産状況を表し、PLは「その日までの合計」であらわされます。全体の左側が資金の使途の費目、全体の右側が調達方法です。上側がBS、下側がPLを表しています。PLの費用は資金の使途、PLの売上は資金調達の側となります。5つの箱がありますが、この位置が基本となります。簿記の先生は左側を「借り方」、右側を「貸し方」と呼んで勉強させます。

さて、ここでは仕訳の話には入らず、この仕組みをさらに説明します。売上から経費を引いたものが残っていれば利益となります。反対にマイナスであれば損失となります。

利益(売上-経費)があればBSの純資産は増加しますので、経営体質が強化されます。反対に損失であれば純資産が減少しますので、経営体質は脆弱になっていきます。資産超過は資産が負債よりも大きく純資産がプラスの状態、債務超過は負債の方が資産より大きく純資産がマイナスの状態です。債務超過状態では新たな借入ができないので、厳しい経営状況に陥ります。「赤字は悪」という言葉がありますが、企業を維持するためには利益が必須となります。